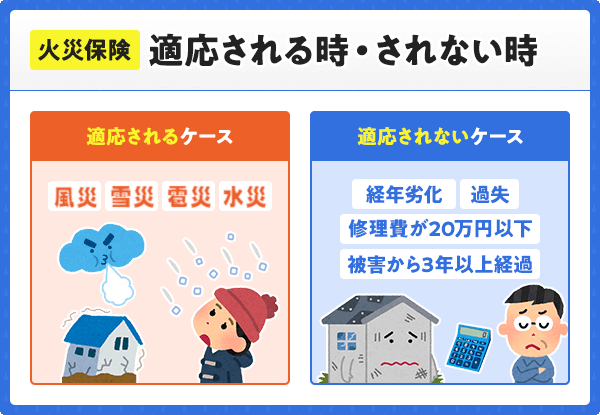

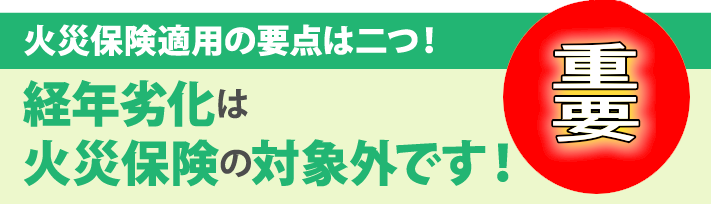

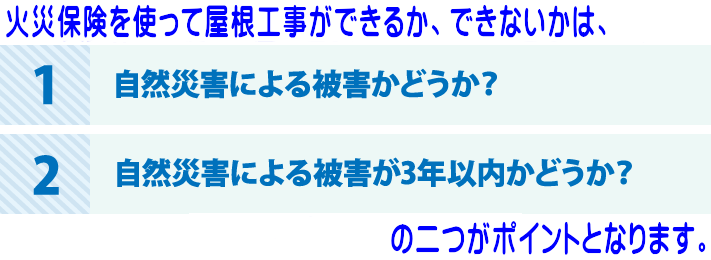

屋根修理・雨漏り修理であっても、条件を満たせば火災保険が使えます。補償内容によっては、修理費用が全額おりることもあるのです。 そんな出費を保険でカバーできるなら、こんなに嬉しいことはないですよね。 最も大切な条件は 「自然災害による被害」を受けていること。台風や竜巻といった強風による被害(これを「風災」と呼びます)、大雪や雹による被害が補償の対象となります。 風災・雪災・雹災による被害は基本補償となっており、どの火災保険でも共通しています。 ただし1つだけ、注意してほしいことがあります。それは屋根修理・雨漏り修理を火災保険で修理するには条件があるということです。

免責金額とは、損害がおきたときにあなたが自己負担しなければならない金額のことです。

例えば免責金額が20万円である場合、損害額(ここでは修理費用と同じと考えてもらって大丈夫です)が20万円を超えて初めて保険金が支払われます。

すこし前の火災保険では、免責額は一律で20万に設定している保険会社が多く、20万円を超えた場合は自己負担ゼロ、保険会社が修理費用を全額負担する契約になっていることが多いです。このように、 保険会社が全額負担することを「フランチャイズ方式」といいます。

ただし、最近の火災保険はこのフランチャイズ形式は少なくっています。代わりに損害額が免責金額・自己負担額を超えたとき、 超過しただけ払う「エクセス方式」が主流になりつつあります。1万円、5万円、10万円から免責額を選ぶことができ、それに応じて月々の掛金を調整できる契約です。

いずれにしても、雨漏りや屋根の修理費用が免責金額・自己負担額を超えなければ保険金は支払われない、ということを覚えておかなくてはなりません。

まずは、保険の契約内容がどうなっているか確認をしておきましょう。